交易所鑫东财配资 教师“下海”创业,公司准备IPO,应收增速远高于营收!

时间:2024-01-08 20:37 点击:130 次

近日,一家专注于从事薄膜电容器的企业—胜业电气股份有限公司(下称“胜业电气”)在北交所申请IPO。本次IPO,公司拟募资1.77亿元,主要用于新能源薄膜电容器生产线扩建项目、研发中心建设项目和流动资金的补充。 翻阅招股书,IPO日报记者发现,胜业电气两位实控人控股近100%。公司依赖主要产品,但主要产品毛利率不稳定。报告期内,应收账款存在异常,或存在收入舞弊的可能性。

来源:张力

在进行股票配资之前,首先需要选择一个合适的配资平台。投资者应该考虑平台的资质、信誉、资金安全保障等因素。同时,要了解平台的收费标准,避免被高昂的利息或手续费所困扰。建议选择有正规资质、口碑良好的配资平台。

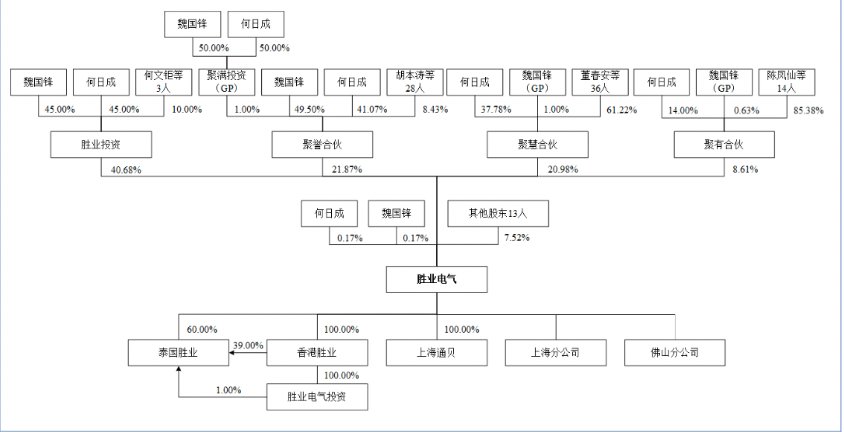

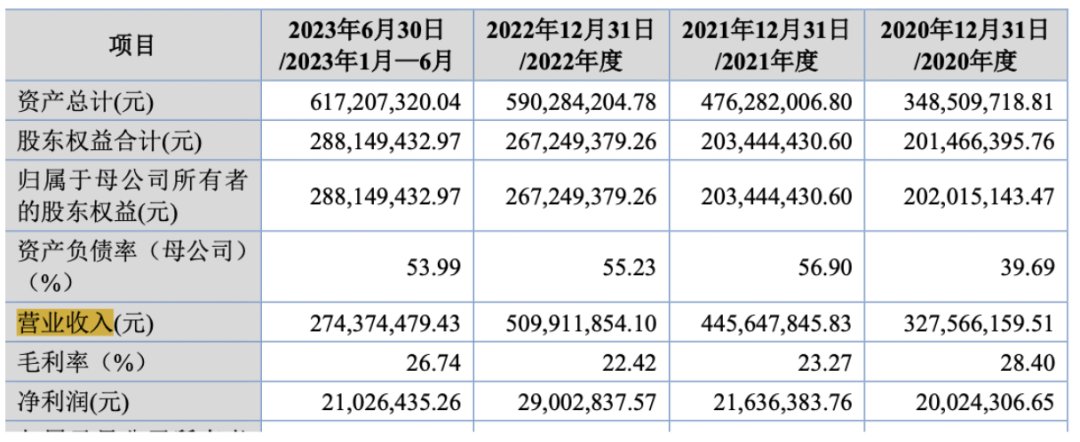

资料显示,魏国锋曾当兵,退役后,魏国锋先后在两所学校担任教师。或许是教师的生活与其职业规划不符,仅仅五年,魏国锋便跳槽去顺德市北滘华达电器厂工作,也在此结识了何日成,并于2011年1月共同创立了胜业电气。截至本招股说明书签署日,魏国锋、何日成分别直接持有胜业电气0.17%股份,魏国锋间接持公司29.59%股份的表决权 ,何日成与魏国锋通过公司股东胜业投资,共同控制公司40.68%股份的表决权。此外,何日成与魏国锋通过公司股东聚誉合伙,共同控制公司21.87%股份的表决权。综上,魏国锋、何日成二人共控制了胜业电气92.48%股份的表决权,为胜业电气的实际控制人。从股权结构图来看,魏国锋、何日成二人持股比例相近,且二人合计控股比例接近100%。实际控制人控股比例过高对公司的经营会造成一定风险。如果在实际生产经营中,实际控制人利用其控制地位,对公司的经营决策、人事安排、投资方向、资产交易等重大事项予以不当控制,则可能对公司造成负面影响。对此,招股书中解释道,2018年9月28日,魏国锋与何日成签署了《一致行动协议》,对公司提案或表决权行使达成一致意见,以魏国锋的意见为准。该协议有效期自签署后至发行人首次公开发行A股股票并上市之日起五年届满,有效期届满,双方如无异议则自动延期三年,依此类推。2022年4月25日,魏国锋与何日成签署了《一致行动协议之补充协议》,进一步强化了魏国锋与何日成二人对公司的共同实际控制地位。 胜业电气是一家从事于薄膜电容器的企业,主要产品有电机电容器、电力电子电容器和电力电容器。电容器作为三大被动元件之一,正规炒股配资公司_专业股票配资网站_实盘配资平台是电子线路中必不可少的基础元件。电容器下游应用场景广泛,薄膜电容器作为基础电子元件,应用场景已从家电、照明、工控、电力、电气化铁路领域拓展至光伏风电、新型储能、新能源汽车等新兴行业。 其中,光伏逆变器由于电压较高,一般以使用薄膜电容器为主。根据全球光伏新增装机容量可以计算得出,全球光伏发电领域薄膜电容器产值从2018年的8.48亿元增长到2022年的18.40亿元,预计到2025年全球光伏发电领域薄膜电容器产值为26.40亿元。 数据来源:中国光伏行业协会 CPIA、中泰证券研究所胜业电气自成立后,与国内外多家知名企业建立起长期稳定的合作关系,服务客户包括家电领域的美的集团、惠而浦、美国特灵、开利集团、海尔集团、通用电气和TCL等;新能源领域的上能电气、科华数据、明阳集团、四方股份、禾望电气、尼得科、思源电气和特变电工等;电能质量治理领域的大全集团、国电南自和白云电器等。从财务数据来看,2020年至2023年1月-6月(下称“报告期”),胜业电气的营业收入分别为3.28亿元、4.46亿元、5.10亿元和2.74亿元,毛利率分别为28.40%、23.27%、22.42%和26.74%,有所波动。其中,胜业电气主营业务毛利率分别为28.35%、23.00%、22.20%和 26.59%。IPO日报记者发现,胜业电气毛利率的波动主要是由主要产品导致的。报告期内,胜业电气薄膜电容器产品收入分别为2.76亿元、3.53亿元、4.13亿元和 2.32亿元,分别占营收的84%、79%、81%和85%,占比较高。胜业电气在招股书中解释称,2021年及2022年光伏风电、新型储能、新能源汽车等新兴领域快速发展带动薄膜电容器需快速提升,然而主要原材料BOPP薄膜产能增量不足,形成了阶段性的供需缺口。受到国际原油价格波动影响,薄膜主要原材料聚丙烯亦出现价格上涨,综合导致BOPP薄膜市场价格短期快速上涨。受国际大宗商品价格上涨等因素,公司铝、锌等金属原材料价格亦呈上涨趋势,叠加海运成本提高、人民币升值等因素,公司2021年毛利率有所下滑。 公司依赖主要产品,但主要产品毛利率易受到国际形势、原材料价格上涨、货币升值、海运成本等各方面因素影响。这给胜业电气在未来营收的稳定性打上了一个问号。此外,值得注意的是,报告期内,胜业电气的应收账款存在异常。报告期各期末,胜业电气的应收账款价值分别为0.87亿元、1.11亿元、1.51亿元及1.73亿元,占流动资产的比例分别为36.56%、33.31%、36.76%及41.30%。IPO日报记者计算后发现,2020年至2022年,胜业电气应收账款的复合增长率为31.74%。回顾一下胜业电气的营业收入,2020年至2022年胜业电气营收的复合增长率为24.69%,远低于应收账款复合增长率。《中国财政》曾表示,从经营的角度来说,收入和应收款项科目联动异常并不是一个好的信号,除了可能反映销售收入质量下降之外,可能也指向收入舞弊,或存在虚增化工行业收入或存在调节应收款项坏账准备的迹象。ENDIPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。